まずはじめに、

実際の具体的なシミュレーションを

お見せしましょう。

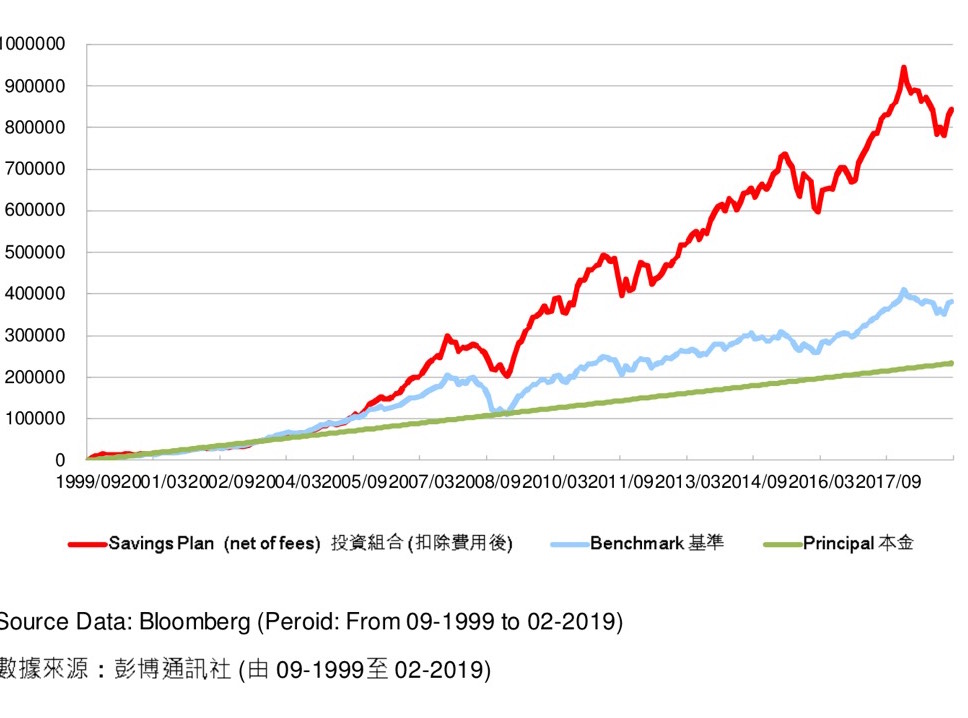

香港やシンガポールなどで

一般的に販売されている

投資信託商品の一例です。

少し見づらいですが、

10年で2倍

15年で4倍

に殖えています。

では、

なぜ海外の投資信託や保険商品は、

日本のものと比べると圧倒的に

パフォーマンスが良いのか???

という素朴な疑問が生まれると思います。

2つの理由あります。

タックスヘイブン

(租税回避地)

タックスヘイブンとは、

法人税をはじめとする各種税金が

課税されないまたはとても低い率の

地域のことをさします。

主に優秀な海外の投資信託や保険商品は、

タックスヘイブンで運用を行っています。

実は、この時点で日本の商品は

大きな差をつけられています。

運用で利益が出た際、

「キャピタルゲイン税」という

税金が課せられます。

日本ではキャピタルゲイン税が概ね

利益の20%

ですが、

タックスヘイブンの一つである

シンガポールでは、

ゼロです。

そうです、かかりません。

これは、最初から7点差をつけて

サッカーの試合をやるぐらいの

ハンデがあります。

2つ目の理由が、

運用の仕組みの違い

日本の証券会社などは、

顧客に販売した際の

手数料で儲けています。

かたや、

海外(例えば香港・シンガポール)

の投資信託商品は、

運用後の時価総額の%の手数料で

利益を出します。

簡単に言うと

成果報酬型です。

利益を出さなければ、

報酬は少なくなります。

それだけ、運用サイドも

「本気」ということです。

もう少し具体的に説明すると、

顧客と保険会社や証券会社の間には、

IFA

(Independence Financial Adviser)

という独立機関が入っており、

彼らが運用の指示を出しています。

運用実績が悪ければ、

顧客は、好きなタイミングで

IFAを変える事も可能です。

この適度な緊張感を生む仕組みが

健全な市場を生み出しています。

他にも沢山ありますが、

この2つの理由だけでも、

運用の差が出る訳を

ご理解頂けるた思います。

より詳しくお知りになりたい方、